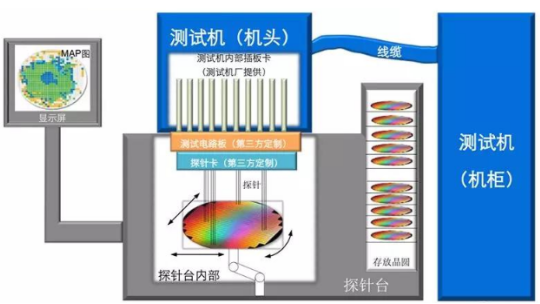

探针台是半导体(包括集成电路、分立器件、光电器件、传感器)行业重要的检测装备之一,其广泛应用于复杂、高速器件的精密电气测量,旨在确保质量及可靠性,并缩减研发时间和器件制造工艺的成本。

探针台用于晶圆加工之后、封装工艺之前的 CP 测试环节,负责晶圆的输送与定位,使晶圆上的晶粒依次与探针接触并逐个测试。在半导体器件与集成电路制造工艺中,从单晶硅棒的制取到最终器件制造的完成需经过复杂的工序,可分为前道工序与后道工序,探针台是检测半导体芯片的电参数、光参数的关键设备。经过检测,探针台将参数特性不符合要求的芯片记录下来,在进入后序工序前予以剔除,大大降低器件的制造成本。

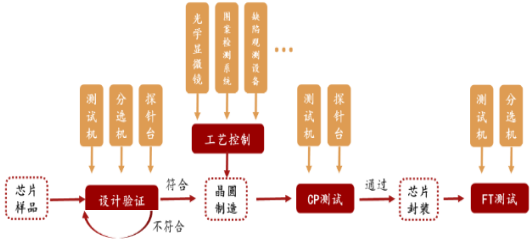

半导体的测试环节,主要包括芯片设计中的设计验证、晶圆制造中的晶圆测试(CP测试)和封装完成后的成品测试(FT测试)。半导体测试设备主要包括测试机、探针台和分选机。在所有的测试环节中都会用到测试机,不同环节中测试机需要和分选机或探针台配合使用。

探针台是检测芯片的重要设备,在芯片的设计验证阶段,主要工作是检测芯片设计的功能是否能够达到芯片的技术指标,在检测过程中会对芯片样品逐一检查,只有通过设计验证的产品型号才会量产。晶圆测试一般在晶圆厂、封测厂或专门的测试代工厂进行,主要用到的设备为测试机和探针台。

1.全球半导体投资规模持续攀升

半导体行业向来有“一代设备,一代工艺,一代产品”的说法。半导体设备价值普遍较高,一条先进半导体生产线投资中,设备价值约占总投资规模的 75%以上。随着全球半导体行业市场规模不断扩大,半导体设备市场也呈增长趋势。根据 SEMI 统计,全球半导体设备销售额从 2013 年的318亿美元增长至 2018年的645 亿美元,年复合增长率约为 15.2%,但受到半导体行业景气度下滑及宏观经济环境影响,2019年、2020年一季度增长有所下降,但预计疫情过后,将恢复增长。

中国半导体市场飞速增长。在全球贸易摩擦背景下,半导体行业国产化率提高成为必然趋势,国内半导体产业的投资规模持续扩大。根据 SEMI 统计数据,2018 年半导体设备在中国大陆的销售额约为 131亿美元,同比增长 59.3%,约占全球半导体设备市场的 20.3%,已成为仅次于韩国的全球第二大半导体设备需求市场。结合SEMI和IDC等行业机构的数据和预测,2018、2019年国内半导体制造设备投资额约为131、117亿美元,而2020年受疫情影响将继续下滑。预计疫情结束后,半导体设备的投资将反弹,2021、2022年将恢复至143、179亿美元。

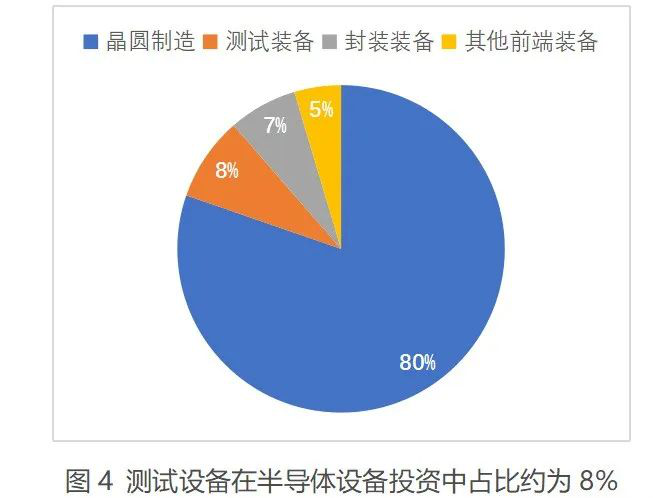

半导体测试对于良率和品质控制至关重要,是必不可少的环节,主要涉及两种测试(CP 测试、FT 测试等)、三种设备(探针台、测试机、分选机等)。根据半导体产线投资配置规律,测试设备在半导体设备投资的占比约为8%,仅次于晶圆制造装备,其中测试机、分选机、探针台的占比分别为63.10%、17.40%、15.20%。

三、半导体探针台厂商的竞争格局

半导体设备的技术壁垒高。随着半导体行业的迅速发展,半导体产品的加工面积成倍缩小,复杂程度与日俱增,生产半导体产品所需的制造设备需要综合运用光学、物理、化学等科学技术,具有技术壁垒高、制造难度大及研发投入高等特点。

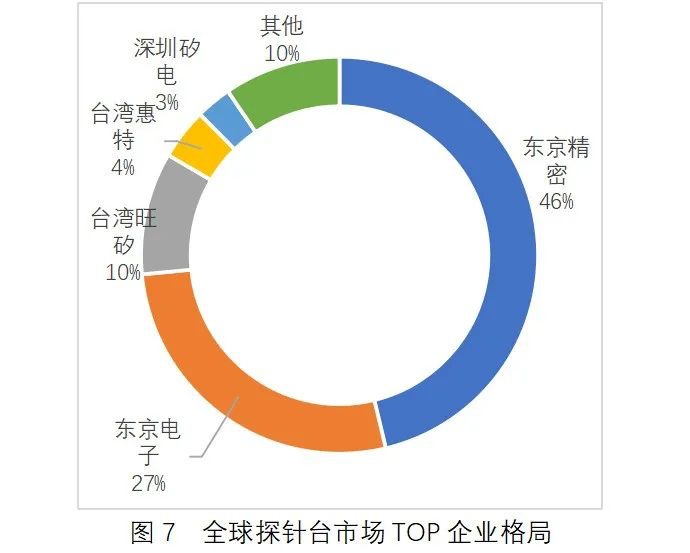

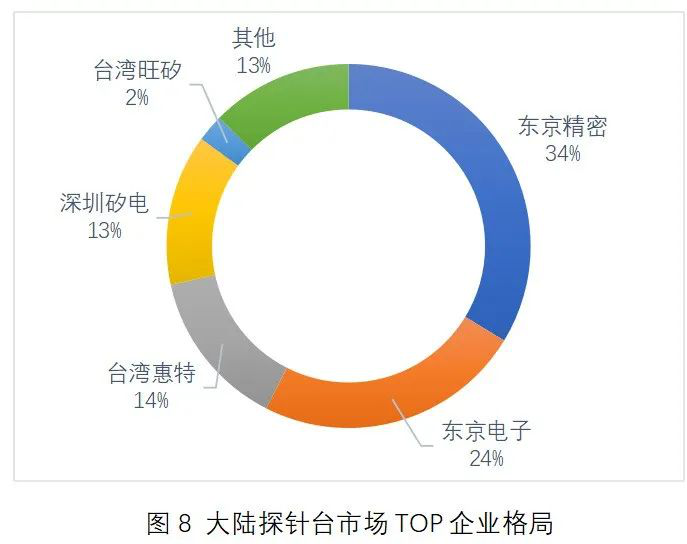

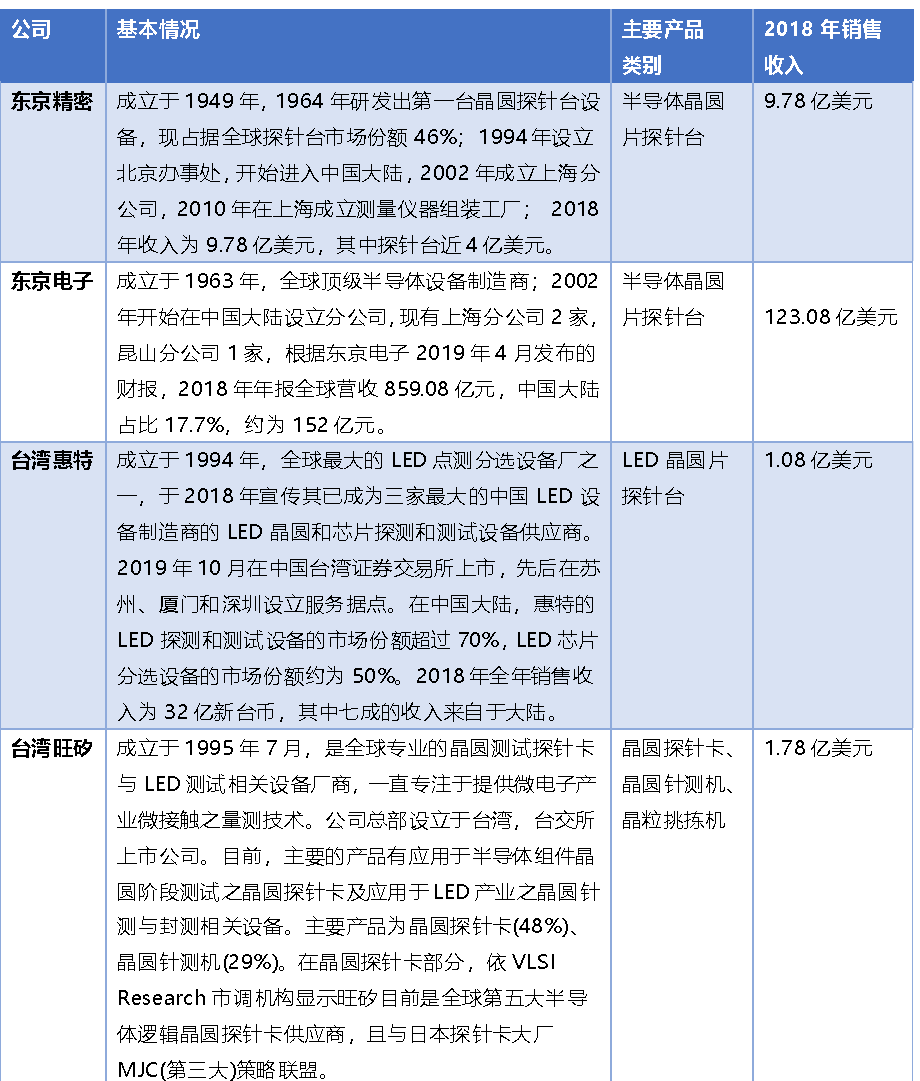

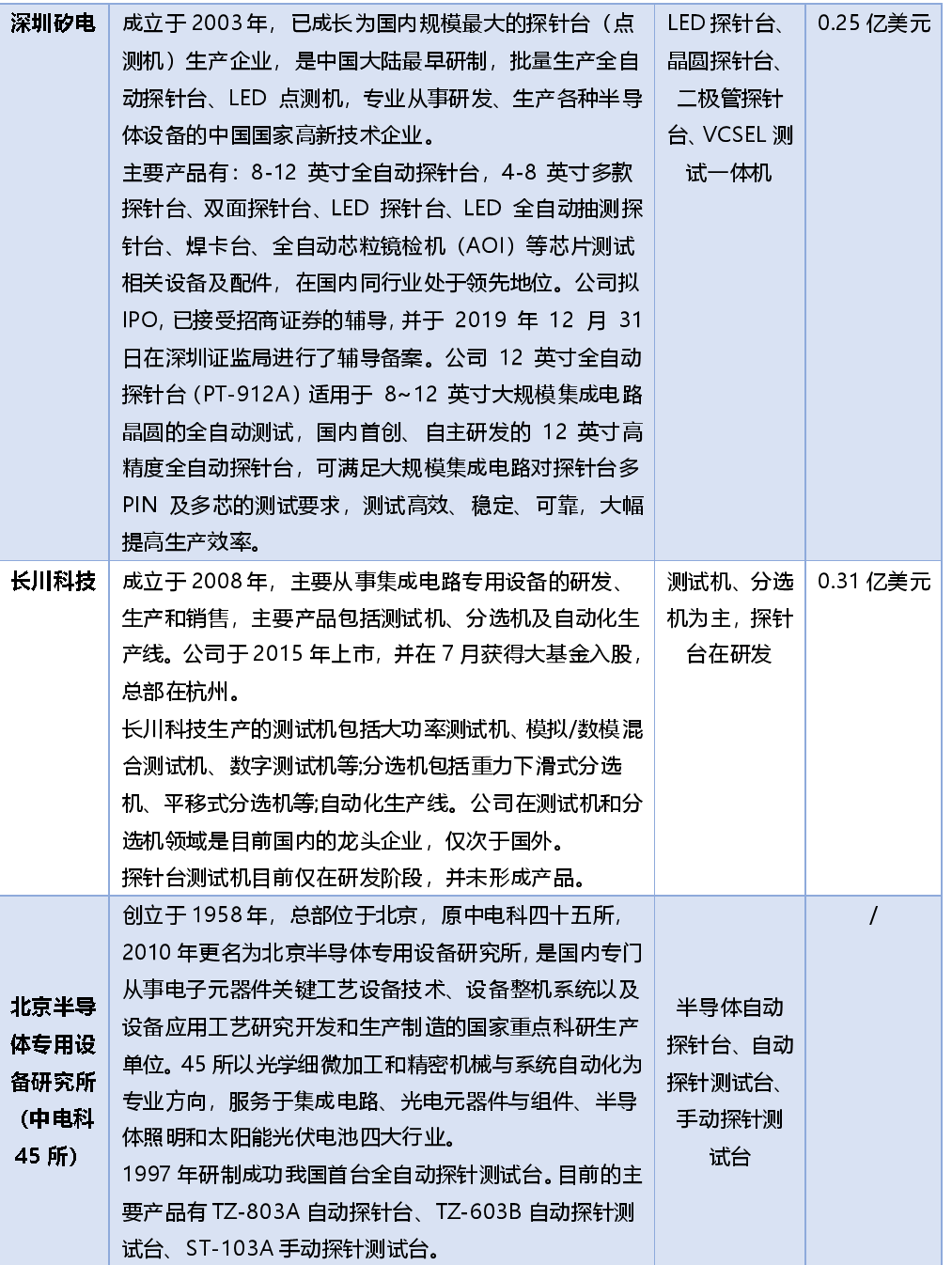

国际企业占主导,国内企业在突破。从全球市场看,半导体探针台设备行业集中度较高,目前主要由国外厂商主导,行业呈现较高垄断的竞争格局。东京精密(Accretech)、东京电子(Tokyo Electron)两家公司占据全球约七成的市场份额。其次为台湾企业,如台湾惠特、台湾旺矽等也占有较大的市场份额,特别是在LED探针台领域具有优势。

从国内市场看,东京精密(Accretech)市场占比最高;第二梯队为东京电子(Tokyo Electron);而台湾惠特和深圳矽电相差不大,占比在13%-15%。而中国本土企业中,深圳矽电是国内规模最大的探针台生产企业,进展较快,近三年营业收入保持年均20%以上的增速,并且在大陆市场的基础上,开始拓展中国台湾地区市场。

此外,国内长川科技、中国电子科技集团45所、西700厂等厂商值得关注。长川科技的主要产品为测试机和分选机,探针台处于研发阶段,尚未形成收入。中国电子科技集团45所的探针台在改革开放前曾一度是国内市场的主流机型,市场占有率高达67%,近年来依托原有技术积淀发展较快,探针台产品包括手动探针测试台和自动探针测试台;西700厂主要侧重于研制4探针模式的手动探计台。

四、未来发展趋势

1.市场趋势:长期看好,短期存在风

长期来看,国内的半导体整体产业及半导体制造业增长稳定,带动封测需求。随着联网设备的大规模成长,以及对数据处理、运算能力和数据存储的需求激升,驱动了物联网、人工智能与高效能运算等技术的逐渐成熟,人工智能及物联网等终端产品的应用,包括5G通讯、工业用智能制造、车用电子与智慧家居等需求即将爆发。终端应用持续攀升将导致对半导体的需求日渐增长,刺激半导体封测技术、需求明显提升,催生IC封装从低阶封装技术,朝向高阶和先进封装技术等领域发展。对于仰仗半导体封测业的探针台产业而言,终端应用衍生的高阶封装需求激增,封测需求持续成长,加上半导体产业导入新材料所衍生的各种机会,都有望刺激探针卡市场需求持续增长。

短期来看,2020年半导体产业发展面临的不确定性较多且复杂交织,一是贸易战持续,给半导体的发展及竞争格局带来不确定性;二是新冠状病毒的疫情成为“黑天鹅”事件,席卷全球,对各行业均产生难以估量的影响。

2. 技术趋势:向高、精、尖和自动化发展

晶圆尺寸持续增大,从6”到8”再到目前的12",而对应的探针台也从手动向半自动和全自动发展。在此过程中,涉及到晶圆尺寸、精度、分辨率以及测试原理等变化,未来的探针台将沿着以下几个方向改进。

(1)测试品种多。早期的探针台主要针对一些分立器件进行测试,测试精度要求不是很高,但是随着信息化的发展、晶圆片尺寸增加、封装尺寸的减小以及纳米工艺技术的成熟,对测试效率和稳定性提出很高的要求。其产品测试已经扩展到SOC、霍尔元件等领域,因此,大直径晶圆片测试、全自动晶圆测试以及高性能晶圆片测试是未来的发展方向。

(2)微变形接触技术。Mirco Touch微接触技术,它减少了测试易碎器件或者pad处于活动电测区域下的接触破坏,实现了对于垂直升降系统的精准的控制,大大降低了探针接触晶圆的冲击力,同时也提高了测试过程中探针的精准度,保证了良品率。因此,未来的探针台将会在微变形接触等技术上投入更大的成本。

(3)非接触测量技术。随着电磁波理论和RFID (射频识别)技术的成熟,接触式测试将会因为更高的良率、更短的测试时间以及更低的产品成本等潜在优势越来越受到青睐。这种测试方法中,每个裸片内含集成天线,TESTER通过电磁波与其通信,可以消除在标准测试过程中偶然发生的测试盘被损时间,减低缺陷率。

3. 竞争趋势:贸易摩擦下的国产替代机会

中国国产替代成为重要趋势,龙头公司将有10 倍以上市场增长空间。半导体设备的国产化既符合产业安全自主可控需求,也符合产业发展基本规律。只有在设备上拥有核心技术升级与迭代能力,才能真正实现半导体制造上实现超越,国产化率是当务之急,也势不可挡。中国设备产业未来10 年,第一步将迎接中国半导体产业对设备投资需求成倍的增长,同时目标将国产化率从平均 5%~10%,提升到 70%~80%以上甚至更高;第二步中国设备厂商与国际厂商同台竞技之后,实现打开国门走向世界,从追赶到超越的升华。

在贸易战背景下,“中兴事件”、“华为事件”等系列事件,警醒了业内对硬科技缺失的重视,从国家层面到企业均开始推进半导体核心技术国产自主化,实现供应链安全可控,这加速了半导体材料和设备的国产化替代进程。目前,我国的半导体行业的国产化率仍然比较低,设备领域尤其明显,探针台市场领域,国产设备的在国内市场的份额不超过20%,亟需发展和提高。

随着以深圳矽电、长川科技、中电科45所为代表的国内产设备企业飞速发展,预计未来国产探针台在国内市场的占比将越来越高。国内半导体产业的逐步崛起,将给上游设备龙头公司带来较大的成长空间。

【备注:任何机构个人转载或引用其中数据资料,请注明“来源:CASA Research”,谢谢合作!】